-

イノベーションボックス税制

2025年4月2日

イノベーションボックス税制とは、企業が国内で自ら研究開発した特許権・AI関連のプログラムの著作物から生じるライセンス等の所得に対して30パーセントを所得控除する制度です。イノベーション関連の国際競争が過熱しているため、研究開発拠点としての立地競争力を高め、民間による無形資産投資を後押しすることをしています。

1.概要

青色申告書を提出する法人が、令和7年4月1日から令和14年3月31日までの間に開始する各事業年度において、特許権譲渡等取引を行った場合には、その特許権譲渡等取引に係る所得金額を基礎として計算した金額の合計額の30%に相当する金額の損金算入ができることとされました(措法59の3①)。

2.特許権譲渡等取引

(1)居住者又は内国法人(子会社等の関連者を除く)に対する特定特許権等*の譲渡

(2)他の者(子会社等の関連者を除く)に対する特定特許権等の貸付け

*特定特許権等:下記のうち日本の国際競争力の強化に資するものとされる一定のもの(適格特許権等)であって、適用対象法人が令和6年4月1日以後に取得又は製作をしたもの

①特許権 ②人工知能関連技術を活用したプログラムの著作物

3.所得控除の計算

下記の金額のうちいずれか少ない金額の30%に相当する金額

(1)特許権譲渡等取引に係る所得金額とされる一定の金額×①/②

① 分母に含まれる適格研究開発費の額の合計額

② 対象事業年度及びその対象事業年度前の各事業年度に生じた研究開発費の額のうち、その特許権譲渡等取引に係る特定特許権等に直接関連する研究開発に係る金額とされる一定の金額の合計額

(2)その対象事業年度において行った特許権譲渡等取引に係る所得金額とされる一定の金額の合計額×①/②

① 分母に含まれる適格研究開発費の額の合計額

② 対象事業年度及びその対象事業年度開始の日前2年以内に開始した各事業年度において生じた研究開発費の額の合計額

詳細等につきましては、下記URL等をご参照ください。

国税庁

https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2024/pdf/H.pdf

経済産業省

-

交際費課税の特例と帳簿書類の記載事項

2025年4月2日

接待交際費は、相手先等の必要時な事項を記載した書類を保存することによって経費として認められます。皆様は日ごろから領収書やレシート等の余白に必要事項の記載を行っているでしょうか。税務調査の際にもほぼ間違いなくチェックされる項目の1つです。今回は交際費とは何か、帳簿書類の記載事項の注意点を中心に改めてご紹介します。

概要

交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます。)のために支出するものをいいます。

交際費等の範囲から除かれるもの

次に掲げる費用は交際費等から除かれます。

1 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

2 飲食その他これに類する行為(以下「飲食等」といいます。)のために要する費用(専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除きます。)であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が10,000円以下である費用(注)

(注)令和6年3月31日以前に支出された飲食等に係る費用についての基準金額は、5,000円以下になります。

なお、この規定は次の事項を記載した書類を保存している場合に限り適用されます。

(1) 飲食等のあった年月日

(2) 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称およびその関係

(3) 飲食等に参加した者の数

(4) その飲食等に要した費用の額、飲食店等の名称および所在地(店舗がない等の理由で名称または所在地が明らかでないときは、領収書等に記載された支払先の氏名または名称、住所等)

(5) その他飲食等に要した費用であることを明らかにするために必要な事項

3 その他の費用

(1) カレンダー、手帳、扇子、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用

(2) 会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用

(3) 新聞、雑誌等の出版物または放送番組を編集するために行われる座談会その他記事の収集のために、または放送のための取材に通常要する費用

(注) 上記2の費用の金額基準である10,000円の判定や交際費等の額の計算は、法人の適用している消費税等の経理処理(税抜経理方式または税込経理方式)により算定した価額により行います。

帳簿書類の記載事項①

接待飲食費については、交際費等のうち飲食その他これに類する行為のために要する費用(社内飲食費を除きます。)で、かつ、法人税法上で整理・保存が義務付けられている帳簿書類(総勘定元帳や飲食店等から受け取った領収書、請求書等が該当します。)に、飲食費であることを明らかにするために次の事項を記載する必要があります(措法61の4④、措規21の18の4、法規59、62、67)。

イ 飲食費に係る飲食等(飲食その他これに類する行為をいいます。以下同じです。)のあった年月日

ロ 飲食費に係る飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

ハ 飲食費の額並びにその飲食店、料理店等の名称及びその所在地

ニ その他飲食費であることを明らかにするために必要な事項

(注)

- 1人当たり5,000円以下の飲食費に係る保存書類への記載事項については、国税庁の「交際費等(飲食費)に関するQ&A(平成18年5月)(PDF/220KB)」を参照してください。

- 申告の際は、交際費等の額から接待飲食費の額の50%相当額を差し引いた金額を損金不算入額として申告することとなりますので、申告書等に別表15(交際費等の損金算入に関する明細書)を添付し、別表15の所定の欄に接待飲食費の金額を記載してください。

帳簿書類の記載事項②

帳簿書類への記載事項として「飲食費に係る飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係」があります。

これは、社内飲食費でないことを明らかにするためのものであり、原則として、飲食等を行った相手方である社外の得意先等に関する事項を「○○会社・□□部、△△◇◇(氏名)、卸売先」というようにして相手方の氏名や名称の全てを記載する必要があります。

ただし、相手方の氏名について、その一部が不明の場合や多数参加したような場合には、その参加者が真正である限りにおいて、「○○会社・□□部、△△◇◇(氏名)部長他10名、卸売先」という記載であっても差し支えありません(氏名の一部又は全部が相当の理由があることにより明らかでないときには、記載を省略して差し支えありません。)。 -

〈令和7年度税制改正の大綱(令和6年12月27日閣議決定)より個人所得課税について〉

2025年3月4日

物価上昇局面における税負担の調整及び就業調整への対応等として、個人所得課税について下記の見直し等が行われます。

1.所得税の基礎控除額

現行の最高48万円から、下記のとおり引き上げられます。

※令和7年分以後の所得税及び令和8年度分以後の個人住民税より適用されます。納税者本人の合計所得金額 控除額 2,350万円以下 58万円 2,350万円超2,400万円以下 48万円 2,400万円超2,450万円以下 32万円 2,450万円超2,500万円以下 16万円 2.給与所得控除の最低保障額

現行の55万円から65万円に引き上げられます。

※令和7年分以後の所得税について適用されます。3.特定親族特別控除(仮称)

大学生年代の子等に係る新たな控除が創設されます。

居住者が生計を一にする年齢19歳以上23歳未満の親族等(※)で、控除対象扶養親族に該当しないものを有する場合には、その居住者のその年分の総所得金額等から下記金額の控除が受けられます。

親族等の合計所得金額が85万円までは、親等が特定扶養控除と同額(63万円)の所得控除を受けられ、85万円を超えた場合でも親等が受けられる控除の額が段階的に逓減する仕組みになります。

※その居住者の配偶者及び青色事業専従者等を除き、合計所得金額が123万円以下であるものに限る。

※令和7年分以後の所得税について適用されます。親族等の合計所得金額 控除額 58万円超85万円以下 63万円 85万円超90万円以下 61万円 90万円超95万円以下 51万円 95万円超100万円以下 41万円 100万円超105万円以下 31万円 105万円超110万円以下 21万円 110万円超115万円以下 11万円 115万円超120万円以下 6万円 120万円超123万円以下 3万円 4.住宅ローン控除

子育て世帯等(※)が認定住宅等の新築又は買取再販認定住宅等を取得して令和7年中に居住の用に供した場合、住宅借入金等の年末残高の限度額を認定住宅は5,000万円、ZEH水準省エネ住宅は4,500万円、省エネ基準適合住宅は4,000万円へと上乗せされます。また、床面積要件が緩和されます。

※年齢40歳未満で配偶者を有する者、年齢 40 歳以上で年齢 40 歳未満の配偶者を有する者、年齢19歳未満の扶養親族を有する者。5.既存住宅のリフォームに係る特例措置

子育て世帯等がその所有する居住用の家屋に一定の子育て対応改修工事を行い、令和7年中に居住の用に供した場合を適用対象に追加し、その子育て対応改修工事に係る標準的な工事費用相当額(250万円を限度)の10%に相当する金額をその年分の所得税の額から控除できます。6.生命保険料控除

新生命保険料に係る一般生命保険料控除について、居住者が年齢23歳未満の扶養親族を有する場合には、令和8年分における控除額を最高6万円(現行:最高4万円)に引き上げられます。

尚、上記適用対象の新生命保険料と旧生命保険料がある場合は、一般生命保険料控除の適用限度額は6万円(現行:4万円)になります。

ただし、一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除の合計適用限度額は現行同様12万円です。7.個人型確定拠出年金の拠出限度額等

(1)第二号被保険者

企業年金の有無等による差異解消のため、企業年金と共通の拠出限度額に一本化して、この共通拠出限度額を月額5.5万円から月額6.2万円へ引き上げられます。

(2)第一号被保険者

月額6.8万円から月額7.5万円に引き上げられます。詳細等につきましては、下記URL等をご参照ください。

-

〈青色申告制度〉

2025年3月4日

3月に入り、確定申告の提出期限まで残り2週間余りとなりました。令和6年分の確定申告の期限は令和7年3月17日ですが、令和7年から新たに青色申告書による申告をしようとする方は同じく令和7年3月17日までに青色申告承認申請書を提出しなければなりません。今回は青色申告制度についてご紹介します。

(1)青色申告者の帳簿書類とその保存

青色申告の記帳は、年末に貸借対照表と損益計算書を作成することができるような正規の簿記によることが原則ですが、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳のような帳簿を備え付けて簡易な記帳をするだけでもよいことになっています。

これらの帳簿および書類などは、原則として7年間保存することとされていますが、書類によっては5年間でよいものもあります。

5年間の保存でよい書類には、例えば、請求書、見積書、納品書、送り状などがあります。

(2)青色申告の特典

青色申告の主な特典は、次のとおりです。

①青色申告特別控除

イ 不動産所得または事業所得を生ずべき事業を営んでいる青色申告者で、これらの所得に係る取引を正規の簿記の原則、(一般的には複式簿記)により記帳し、その記帳に基づいて作成した貸借対照表および損益計算書を確定申告書に添付して、確定申告書をその提出期限(確定申告期限)までに提出している場合には、原則としてこれらの所得を通じて最高55万円(令和元年以前は最高65万円)を控除することとされています。

(注1)令和2年分以後の青色申告特別控除について、この最高55万円の青色申告特別控除を受けることができる方が、電子帳簿保存(※)またはe-Taxによる電子申告を行っている場合は、最高65万円の青色申告特別控除が受けられます。

(注2)還付申告書等を提出する方であっても、最高55万円または最高65万円の青色申告特別控除の適用を受けるためには、その年の確定申告期限(翌年3月15日)までに正規の簿記の原則による記帳に基づいて作成した貸借対照表および損益計算書を確定申告書に添付して、その申告書を提出する必要があります。

(※)令和4年分以後の青色申告特別控除(最高65万円)の適用を受けるためには、その年分の事業における仕訳帳および総勘定元帳について優良な電子帳簿の要件を満たして電子データによる備付けおよび保存を行い、一定の事項を記載した届出書を提出する必要があります。

なお、既に電子帳簿保存の要件を満たして青色申告特別控除(最高65万円)の適用を受けていた方が、令和4年分以後も引き続き当該要件を満たしている場合には、一定の事項を記載した届出書を提出する必要はありません。

ロ 上記イ以外の青色申告者については、不動産所得、事業所得および山林所得を通じて最高10万円を控除することとされています。

②青色事業専従者給与

青色申告者と生計を一にしている配偶者やその他の親族のうち、年齢が15歳以上で、その青色申告者の事業に専ら従事している人に支払った給与は、事前に提出された届出書に記載された金額の範囲内で専従者の労務の対価として適正な金額であれば、必要経費に算入することができます。

なお、青色事業専従者として給与の支払を受ける方は、控除対象配偶者や扶養親族にはなれません。

③貸倒引当金

事業所得を生ずべき事業を営む青色申告者で、その事業の遂行上生じた売掛金、貸付金などの貸金の貸倒れによる損失の見込額として、年末における貸金の帳簿価額の合計額の5.5パーセント以下の金額を貸倒引当金勘定へ繰り入れたときは、その金額を必要経費として認めるというものです。ただし、金融業の場合は 3.3パーセントになります(一括評価)。

なお、貸金のうち、貸倒れその他これに類する一定の事由による損失の見込額については、それぞれの事由に応じた限度額までを、貸倒引当金勘定に繰り入れることができますが(個別評価)、その際必要経費に算入された金額の計算の基礎となった貸金は一括評価を行う帳簿価額の合計額から除かれます。

④純損失の繰越しと繰戻し

イ 純損失の繰越し

事業所得などに損失(赤字)の金額がある場合で、損益通算の規定を適用してもなお控除しきれない部分の金額(純損失の金額)が生じたときには、その損失額を翌年以後3年間にわたって繰り越して、各年分の所得金額から控除します。

なお、令和5年4月1日以降に特定非常災害の指定を受けた災害より生じた純損失の金額につき、以下の場合には、次の損失額について繰越控除期間が3年間から5年間へと延長されます。

(イ)保有する事業用資産のうち、特定非常災害に指定された災害により生じた損失(特定被災事業用資産の損失)の割合が10パーセント以上である場合、青色申告者についてはその年に発生した純損失の金額

(ロ)特定被災事業用資産の損失の割合が10パーセント未満の場合には、特定被災事業用資産の損失による純損失の金額

(注)特定非常災害とは、(特定非常災害の被害者の権利利益の保全等をはかるための特別措置に関する法律)第二条第一項の規定により特定非常災害として指定された非常災害をいいます。

ロ 純損失の繰戻し

前年も青色申告をしている場合は、純損失の繰越しに代えて、その損失額を生じた年の前年分の所得金額に繰り戻して控除し、前年分の所得税額の還付を受けることもできます。

(3)申告等の方法

①手続き対象者

事業所得、不動産所得又は山林所得を生ずべき業務を行う方(非居住者の場合には業務を国内において行う方)のうち、青色申告の承認を受けようとする方

②提出時期

青色申告書による申告をしようとする年の3月15日まで(その年の1月16日以後、新たに事業を開始したり不動産の貸付けをした場合には、その事業開始等の日(非居住者の場合には事業を国内において開始した日)から2月以内。)に提出してください。

なお、提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。

ただし、青色申告の承認を受けていた被相続人の事業を相続により承継した場合は、相続開始を知った日(死亡の日)の時期に応じて、それぞれ次の期間内に提出してください。

イ その死亡の日がその年の1月1日から8月31日までの場合・・・死亡の日から4か月以内

ロ その死亡の日がその年の9月1日から10月31日までの場合・・・その年の12月31日まで

ハ その死亡の日がその年の11月1日から12月31日までの場合・・・その年の翌年の2月15日まで

-

〈令和6年分確定申告、消費税申告(個人事業主)の納期限(法定納期限)及び振替日〉

2025年2月4日

令和6年分の所得税等の確定申告の申告書の受付が、いよいよ令和7年2月17日(月)からスタートします。なお、還付申告については、令和7年2月14日(金)以前でも行えます。

令和6年分の確定申告の納期限(法定納期限)は令和7年3月17日(月)、振替日は令和7年4月23日(水)。個人事業者の令和6年分消費税申告の納期限(法定期限)は令和7年3月31日(月)、振替日は令和7年4月30日(水)となります。期限内に申告と納税が完了できるよう準備を進めていきましょう。

-

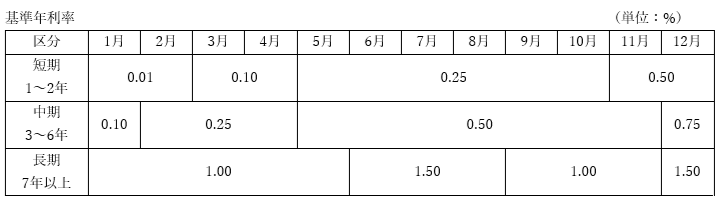

令和6年分の基準年利率の一部改正

2025年2月4日

令和6年5月22日に公表された令和6年分の基準年利率について、令和6年10月分から12月分の基準年利率が定められたため、下記のとおり改正がありました。

詳細等につきましては、下記URL等をご参照ください。

国税庁HP

https://www.nta.go.jp/law/tsutatsu/kobetsu/hyoka/kaisei/2501xx/index.htm

-

〈年調減税額の調整給付等〉

2025年1月7日

1.不足額給付

令和6年分の所得税額及び定額減税の実績額の確定後、調整給付の支給額に不足が生じた方に対して、令和7年以降に個人住民税が課税される市区町村より追加で給付がされる予定です。尚、支給時期等については各自治体からの公表等をお待ちください。

当該給付については各自治体が対応するため、企業側での事務手続き等はありません。

2.令和7年分の給与の源泉徴収

令和6年分の年末調整の際に、控除しきれなかった年調減税額がある場合でも、令和7年1月以降に支給する給与の源泉徴収税額からは控除しないのでご注意ください。

詳細等につきましては、下記URL等をご参照ください。

内閣官房/よくあるご質問

定額減税で引ききれないと見込まれる方への給付(調整給付)

https://www.cas.go.jp/jp/seisaku/benefit2023/FAQ/index.html#Q11

江戸川区

令和6年12月20日時点の情報です。国からの通達により変更となる可能性があるようですがご参考ください。

https://www.city.edogawa.tokyo.jp/e013/kurashi/zeikin/juminzei/t_fkyuuhu.html

令和7年分の給与の源泉徴収事務

https://www.nta.go.jp/publication/pamph/gensen/nencho2024/pdf/15.pdf