-

中小企業の金融基礎知識 第9回

2017年4月4日

赤字企業の資金調達

今まで、金融機関の仕組みなどについて、説明してまいりましたが、この項は少し今までとは違い、赤字企業の資金調達について語っていきたいと思います。

(1) 赤字企業の資金調達のリスク

企業実績が赤字であれば、大抵それに従い資金繰りが悪化していると思われます。

ただ、業績悪化すると金融機関に避けられてしまう、その為に資金調達は難しくなります。それでも、業績悪化を隠し、金融機関に融資を申し込む、それで断られれば、ノンバンクの高金利融資に走る、こういった企業も少なくありません。

これは、確実に後々の自社の資金繰りを悪化させる原因となります。

確かに赤字脱却の為に資金調達は欠かせないものです。しかし、その調達の意味が「黒字転換の為の前向きな調達」なのか「赤字補填の為の後ろ向きの調達」なのかで意味合いは大きく変わってきます。

大抵のケースは、後者であり、後々大変な思いをされている方は少なくありません。

しかし、本来は前者の事由でなければいけません。その為にはどうすれば良いのでしょうか?(2) まずは自己分析!

まずは赤字になった要因を分析することです。その要因は果たして一過性のものなのか経常的なものなのか、黒字転換する為にその赤字要因を切り捨てるべきかどうかなどを検証しましょう。そして要因がわかったら、その解決方法を探り、その為に資金が必要であるという結論に達してから、調達を実行すべきです。

例えば、売上悪化が赤字要因であった場合、なぜ売上が伸びないのかを徹底的に分析し、人材不足なので人員を増やす必要性や誘致活動の為の広告の必要性などが結論として出た場合、その必要資金を積算して融資を申し込むといった感じです。(3) 融資を受ける場合には返済していくことをイメージする事

融資を受ける前に、借りたはいいけど返せるのかどうか、黒字転換はいつ頃なのか

をきちんとイメージする必要があります。借りてから考えれば良いなどと思っていると確実に資金ショートを起こします。そのためには資金繰り予定表と短期の事業計画を策定し、検証することがとても大事になります。(4) 赤字補填の為の資金繰り

そうは言っても、黒字転換の道が明確に見えてこない・・・そんな方々もいらっしゃると思われます。それでも企業は日々営業活動を続けているので、何もしなければ資金ショートを起こしてしまうからどうしても赤字補填の資金調達に走るしかない、そう言う思いをされた方々も少なくありません。

しかし、そうであっても待ってください。資金調達をせずとも資金繰りを改善する方法はあります。一番手っ取り早い方法は、銀行に対し返済条件の緩和をお願いすることです。これをリスケジュールと言います。これについては次項で詳しく説明いたします。

後は、今までの経験の中から以下のような事を実行すると、資金繰り改善となります。

① 売掛金回収を早める

② 在庫の消化(不良化しそうなものは多少ディスカウントしてでも売り捌く)

③ 不要資産の売却

④ 経費のチェックをして無駄なものは省く

⑤ 保険(特に生命保険)の見直しをして不必要だったりするものは解約する

⑥ 会社の資金繰りだけでなく経営者個人の資金繰りも見直し、生活する上で

最低限必要な額を把握しておく(いざというときは役員報酬減額する為に)

⑦ 買掛金等の支払を延ばす

⑧ 支払の優先順位を常に頭に入れておく(5)支払の優先順位

資金繰り悪化は当然のように支払>収入というバランスから生じるものです。

支払先には種類があって、仕入代金の支払から社員の給与、銀行返済など様々です。

今ある現預金よりも支払額が多ければ当然何かしらの支払が滞ることになりますが、

この優先順位を間違ってはいけません。

それと、今日の明日資金が足らないといった状況は避けてください。その為には常に資金繰り表の作成をして、いつ資金が足らなくなるのかを事前に把握して早めに手を打つことが大事です。※資金繰りにお困りであればいつでも当社に連絡ください。前述の支払の優先順位も含め、相談に乗ります。

-

信用保証料の差引計算について

2017年4月4日

横浜市信用保証協会及び神奈川県信用保証協会より、信用保証料の差引計算について

お知らせがありました。<神奈川県信用保証協会>

平成29年4月1日より、中小企業の皆様へのサ-ビス向上・一時的な負担軽減のため、信用保証料の支払い方法が変更されます。期日未到来の既存の保証付融資を新たな保証付融資で借り換える場合、完済する保証付融資の「返戻保証料」を新たな保証付融資の「信用保証料」から差し引いた額をお支払いします。

詳しくは、神奈川県保証協会のホームページまでお問い合わせください。リンク

下記のURLをクリックすると神奈川県保証協会ホームページにリンクしますhttp://www.cgc-kanagawa.or.jp/news/2904hosyoryo_sasihiki/

<横浜市信用保証協会>

中小企業の皆様へのサービス向上・一時的な負担軽減のため、平成29年4月1日から信用保証料徴収についての取り扱いを一部変更致します。詳しくは、横浜市保証協会のホームページまでお問い合わせください。

リンク

下記のURLをクリックすると横浜市信用保証協会ホームページにリンクします

http://www.sinpo-yokohama.or.jp/guide/pdf/201703_sashihiki.pdf -

東京都新宿区 中小企業向け制度融資

2017年4月4日

新宿区では、区内中小企業の方々が経営に必要な資金を低利で受けられるように、金融機関への融資紹介を行っています。経営の拡大・安定化、区内での創業等にお役立てください。この制度は、区の資金を預託した金融機関に融資を紹介するもので、融資金額等については、信用保証協会の保証、連帯保証、不動産担保の条件により、金融機関が決定します。

・利用可能な方

(1)ア 法人は次の要件をいずれも備えていること。

①.区内に本店(営業の本拠)があり、区内で同一事業を引き続き1年以上営業しており、かつ

本店登記が登記日から1年以上区内にあること

②.本店(営業の本拠)と本店登記が区内の同一所在地にあること

イ 個人は、区内に事業所(営業の本拠)があり、区内で同一事業を引き続き1年以上営業していること(個人事業で区内在住1年以上の場合は東京都内の営業の本拠も可)

(なお、創業資金、商店街空き店舗活用支援資金については、別途要件あり)

※法人、個人とも1期以上確定申告を行っていることも条件となります

(2)東京信用保証協会の保証対象業種を営んでいること

※信用保証協会の保証対象にならない業種 バー・キャバレーなどの遊興娯楽業、金融業、その他の協会が定める業種

※事業に係る許認可等を受けていること。

(3)住民税・事業税を滞納していないこと。(分納は不可)

詳しくは、下記URLをクリックしますと新宿区のホームページへリンクします。ご参照ください。

http://www.city.shinjuku.lg.jp/content/000213865.pdf -

東京都中小企業制度融資

2017年4月4日

経営セーフ

1.都内に事業所(住居)があり、保証協会の保証対象となる業種を営んでいること。

(ただし、一定の業歴要件が必要となる場合があります。)

2.事業税その他租税の未申告、滞納がないこと。

(ただし、完納の見通しが立つ場合などはこの限りではない。)

3.許可、認可、登録、届出等が必要な業種にあっては、当該許認可等を受けている(又は、受ける)こと。

※創業を計画している方にご利用いただける制度は、創業融資です。

※極度型融資については、引き続き2年以上同一事業を営んでいることが必要です。

4.現在かつ将来にわたって、暴力団員等に該当しないこと、暴力団員等が経営を支配していると認められる関係等を有しないこと及び暴力的な要求行為等を行わないこと。

※業種により、資本金や従業員の条件があります。

資金使途 運転資金・設備資金

融資限度額 2億8,000万円

返済方法 分割返済(元金据置期間は2 年以内)ただし、融資期間が1 年以内の場合は一括返済とすることができます。

上記融資制度について、詳しくは下記URLをクリックすると東京都産業労働局のホームページへリンクします。ご参照ください。

http://www.sangyo-rodo.metro.tokyo.jp/chushou/19%20keieise-fu.pdf -

セーフティネット保証5号認定の指定業種

2017年4月4日

経済産業省が業績の悪化している業種に属する事業を行う中小企業を対象とするセーフティネット保証5号について、平成29年度第1四半期の指定業種を公表しました。指定期間は、平成29年4月1日から6月30日までです。

全体的には指定業種が262から82の業種が減少し、67の業種が追加され、247に減少しました。

新たに建築工事業・木造建築工事業・建築リフォ-ム工事業・一般管工事業・冷暖房設備工事業・給排水・衛生設備工事業・機械器具設置工事業・新聞業・新聞小売業などが追加され、内装工事業・情報処理サ-ビス業・家具小売業・土地売買業(投機を目的としないものに限る)などが指定から外れました。

経済産業省は、平成29年4月1日から平成29年6月30日までのセーフティネット保証5号の対象業種について、ホームページに掲載しております。(下記URLを選択すると経済産業省ホームページに移動します)

http://www.meti.go.jp/press/2016/03/20170321002/20170321002.html

セーフティネット保証5号の指定業種(平成29年4月1日~平成29年6月30日)

http://www.meti.go.jp/press/2016/03/20170321002/20170321002-2.pdf -

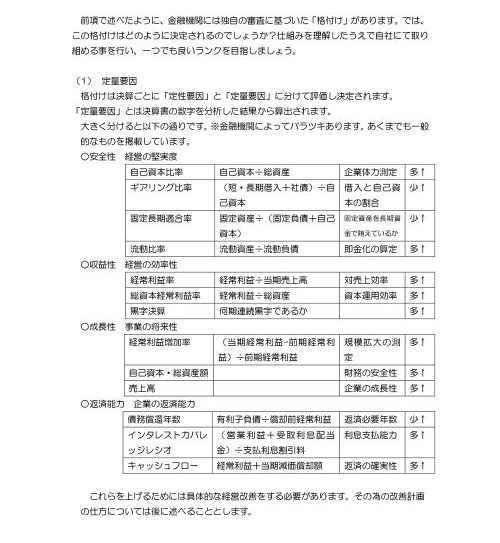

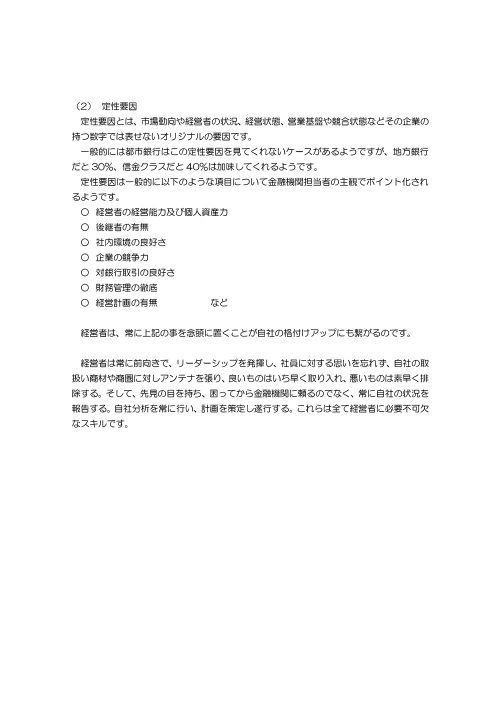

中小企業の金融基礎知識連載 第8回

2017年3月24日

格付けの決定方法~格付けアップを図ろう~

-

東京都中小企業制度融資 一般事業資金融資

2017年3月1日

①利用可能な方

中小企業者又は組合で、次の条件を全て満たすことが必要です。

1.都内に事業所(住居)があり、保証協会の保証対象となる業種を営んでいること。

(ただし、一定の業歴要件が必要となる場合があります。)

2.事業税その他租税の未申告、滞納がないこと。

(ただし、完納の見通しが立つ場合などはこの限りではない。)

3.許可、認可、登録、届出等が必要な業種にあっては、当該許認可等を受けていること。

※創業を計画している方にご利用いただける制度は、創業融資です。

※極度型融資については、引き続き2年以上同一事業を営んでいることが必要です。

4.現在かつ将来にわたって、暴力団員等に該当しないこと、暴力団員等が経営を支配していると認められる関係等を有しないこと及び暴力的は要求行為等を行わないこと。

製造業等(ソフトウェア業、情報処理サービス業、建設業、不動産業、運送業、出版業などを含む。) 資本金3億円以下 従業員数300人以下(*1)

卸売業 資本金1億円以下 従業員数100人以下

小売業(飲食業を含む。) 資本金5千万円以下 従業員数50人以下

サービス業 資本金5千万円以下 従業員数100人以下(*2)

医療法人(*3) 資本金(条件なし) 従業員数300人以下

(*1)ゴム製品製造業(自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く)は900人以下

(*2)旅館業は200人以下

(*3)医業を主たる事業とする法人(医療法人及び医業を主たる事業とする社会福祉法人、財団法人又は社団法人)

使用使途 運転資金・設備資金

融資限度額 2億8,000万円

融資期間 運転資金の場合 7年以内(措置期間6ヶ月以内を含む)

設備資金の場合 10年以内(措置期間6ヶ月以内を含む)

融資利率 金融機関所定利率

なお、詳しくは下記URLをクリックしますと、東京都産業労働局のホームページへリンクします。ご参照ください。

http://www.sangyo-rodo.metro.tokyo.jp/chushou/07-08%20jigyouippan.pdf