-

セーフティネット保証5号認定の指定業種

2017年4月4日

経済産業省が業績の悪化している業種に属する事業を行う中小企業を対象とするセーフティネット保証5号について、平成29年度第1四半期の指定業種を公表しました。指定期間は、平成29年4月1日から6月30日までです。

全体的には指定業種が262から82の業種が減少し、67の業種が追加され、247に減少しました。

新たに建築工事業・木造建築工事業・建築リフォ-ム工事業・一般管工事業・冷暖房設備工事業・給排水・衛生設備工事業・機械器具設置工事業・新聞業・新聞小売業などが追加され、内装工事業・情報処理サ-ビス業・家具小売業・土地売買業(投機を目的としないものに限る)などが指定から外れました。

経済産業省は、平成29年4月1日から平成29年6月30日までのセーフティネット保証5号の対象業種について、ホームページに掲載しております。(下記URLを選択すると経済産業省ホームページに移動します)

http://www.meti.go.jp/press/2016/03/20170321002/20170321002.html

セーフティネット保証5号の指定業種(平成29年4月1日~平成29年6月30日)

http://www.meti.go.jp/press/2016/03/20170321002/20170321002-2.pdf -

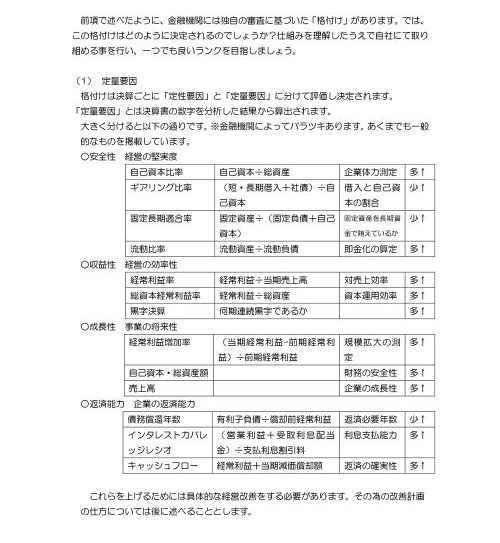

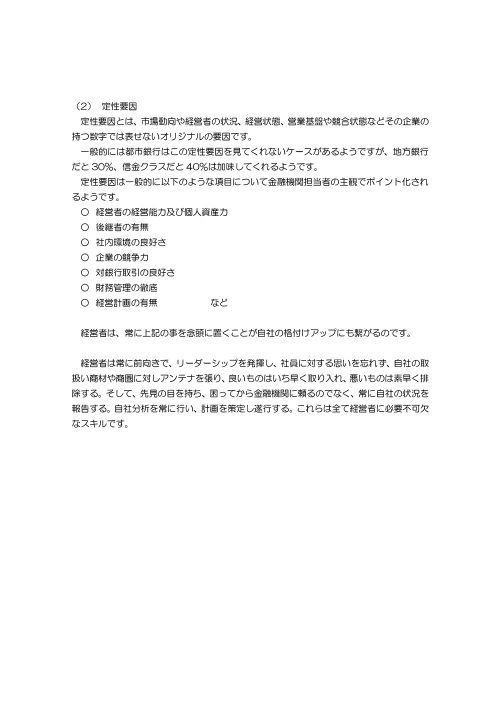

中小企業の金融基礎知識連載 第8回

2017年3月24日

格付けの決定方法~格付けアップを図ろう~

-

東京都中小企業制度融資 一般事業資金融資

2017年3月1日

①利用可能な方

中小企業者又は組合で、次の条件を全て満たすことが必要です。

1.都内に事業所(住居)があり、保証協会の保証対象となる業種を営んでいること。

(ただし、一定の業歴要件が必要となる場合があります。)

2.事業税その他租税の未申告、滞納がないこと。

(ただし、完納の見通しが立つ場合などはこの限りではない。)

3.許可、認可、登録、届出等が必要な業種にあっては、当該許認可等を受けていること。

※創業を計画している方にご利用いただける制度は、創業融資です。

※極度型融資については、引き続き2年以上同一事業を営んでいることが必要です。

4.現在かつ将来にわたって、暴力団員等に該当しないこと、暴力団員等が経営を支配していると認められる関係等を有しないこと及び暴力的は要求行為等を行わないこと。

製造業等(ソフトウェア業、情報処理サービス業、建設業、不動産業、運送業、出版業などを含む。) 資本金3億円以下 従業員数300人以下(*1)

卸売業 資本金1億円以下 従業員数100人以下

小売業(飲食業を含む。) 資本金5千万円以下 従業員数50人以下

サービス業 資本金5千万円以下 従業員数100人以下(*2)

医療法人(*3) 資本金(条件なし) 従業員数300人以下

(*1)ゴム製品製造業(自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く)は900人以下

(*2)旅館業は200人以下

(*3)医業を主たる事業とする法人(医療法人及び医業を主たる事業とする社会福祉法人、財団法人又は社団法人)

使用使途 運転資金・設備資金

融資限度額 2億8,000万円

融資期間 運転資金の場合 7年以内(措置期間6ヶ月以内を含む)

設備資金の場合 10年以内(措置期間6ヶ月以内を含む)

融資利率 金融機関所定利率

なお、詳しくは下記URLをクリックしますと、東京都産業労働局のホームページへリンクします。ご参照ください。

http://www.sangyo-rodo.metro.tokyo.jp/chushou/07-08%20jigyouippan.pdf

-

東京都中小企業制度融資 小口零細企業保証制度

2017年3月1日

1.利用可能な方 1及び2を満たし、次に掲げる①~⑥までのいずれかに該当する方。

①常時使用する従業員の数が20 人(卸売業、小売業又はサービス業を主たる事業とする事業者については5 人)以下の会社及び個人であって、農業、林業(素材生産業及び素材生産サービス業を除く。)、漁業、金融・保険業(保険媒介代理業及び保険サービス業を除く。)以外の業種に属する事業(以下「特定事業」といいます。)を行う方

②常時使用する従業員の数がその業種ごとに信用保険法施行令で定める数以下の会社及び個人であって、その政令で定める業種に属する事業を主たる事業とするもののうち、特定事業を行う方

③事業協同小組合であって、特定事業を行う方又はその組合員の3 分の2 以上が特定事業を行う者である方

④特定事業を行う企業組合であって、その事業に従事する組合員の数が20 人以下の方

⑤特定事業を行う協業組合であって、常時使用する従業員の数が20 人以下の方

⑥医業を主たる事業とする法人であって、常時使用する従業員の数が20 人以下の方

2.この融資を含め、全国の信用保証協会の保証付融資の合計残高が1,250 万円以下であること。

使用使途 運転資金・設備資金

融資限度額 1,250万円(全国の信用保証協会の保証付融資の合計残高を含めます。)

利率 変動金利・固定金利

上記融資制度について、詳しくは下記URLをクリックすると東京都産業労働局のホームページへリンクします。ご参照ください。

http://www.sangyo-rodo.metro.tokyo.jp/chushou/02%20koguchi.pdf

-

創業者のための信用保証

2017年3月1日

神奈川県信用保証協会では、創業される方を支援する取り組みをしています。

創業をお考えの皆様向けに、役立つ情報をコンパクトにまとめたものの改訂版がでましたので、ご紹介します。(平成29年2月20日)

事業計画書の書き方や、個人と法人の違い、創業に伴う届出・許認可が必要な業種、事業にかかる税金、創業者向けの保証制度や融資等、創業時に必要な情報が掲載されています。

詳しくは、神奈川県保証協会のホームページまでお問い合わせください。

リンク

下記のURLをクリックすると神奈川県保証協会ホームページの「創業者のための信用保証のご案内(PDF)」のページにリンクします

http://www.cgc-kanagawa.or.jp/wp-content/uploads/2017/02/goannai_sougyo201702.pdf

-

中小企業の金融基礎知識連載 第7回

2017年2月1日

金融機関から見た企業診断方法その2~銀行格付けの話~

第6回で述べたとおり、金融機関は決算書を元に独自のスコアリングに基づき、当該企業の「格付け」を行っています。

「何もわからないくせに、勝手に人の会社を評価するな」と怒られる方もいらっしゃるかと思われますが、この「格付け」によって、融資実行の有無や、保証協会案件かプロパーか、金利設定などが決まってきます。ですので、少しでもこの格付の事を理解したうえで、格付けを上げる為の対策を行う事をすべきだと思います。(1) 格付けの種類

銀行格付けは10段階評価によっており、種類は大きく分けて6つあります1~6 正常先 :業況が順調で、かつ財務内容にも特別の問題がないと認められる

債務超過解消年数=1年以内、債務償還年数=10年以内

7 要注意先 :元本の返済もしくは利息の支払いが延滞している債務者

経常利益が2年連続赤字

債務超過解消年数=2~3年

債務償還年数=10~15年

8 要管理先: 利息の支払いが3ヶ月以上延滞している債務者

債務超過解消年数=3~4年

債務償還年数=15~30年

※金利の減免、利息の支払猶予、元本返済猶予、債権放棄等の取決

を行った債務者

9 破綻懸念先:事業を継続しているが、実質的に債務超過の状態にあり、元本

及び利息の回収に重大な懸念がある。現在経営破綻の状況ではな

いが、経営難の状態であり、今後経営破綻に陥る可能性がある

債務超過解消年数=5年以上

債務償還年数=30年以上

10 実質破綻先・破綻先:

再建の見通しがなく、実質的に経営破綻している。

法的・形式的に経営破綻一般的に中小企業は金融機関との正常取引を行っているところは6~7の間に位置付けられている事が多いようです。

(2) 格付けの意味

では、なぜ金融機関は「格付け」をするのでしょうか?それは、この格付けに応じて「債務者区分」をした上で金融機関は貸倒引当金を設定することが義務付けられており、それぞれの区分に応じて設定率が違うからです。

引当率には過去の実績に応じて多少バラツキがあるようですが一般的には以下の通りです。正常先、要注意先 債権額の0.3%~0.5%

要管理先 債権の無担保部分※に対し20%程度

破綻懸念先 債権の無担保部分に対し70%程度

実質破綻先・破綻先 債権の無担保部分に対し100%※無担保部分とは・・・融資を受ける際に土地等の有担保設定や協会保証をした

場合に、土地等の場合は担保設定額(時価が設定時より低

い場合は時価相当額)、保証の場合は保証額を除くとされ

ます。金融機関は自己資本比率に規制があり、自己資本が減少することを一般企業以上に嫌います。引当金を多く積む=自己資本が減少するという事なので、

正常先・要注意先には貸出しても金利設定次第では十分採算可能ですが、要管理先以下は損をしますので、ほぼ融資は出来ないと言うことになります。上記の事でわかるとおり、金融機関と正常な取引を行うためには最低でも要注意先にとどまる事が必要なのです。

-

杉並区

2017年2月1日

杉並区中小企業資金融資あっせん制度

杉並区は区内中小企業の皆さんが事業資金の借り入れの際、区が契約している金融機関に対し融資のあっせんをしています。この制度は、区が利子の一部を負担しますので低利で借り入れることができます。

届出・申請可能な方

次の申込み条件を全て満たし、なおかつ下記【要件】1~3のいずれかを満たす方

【申込み条件】

・信用保証協会の保証対象業種であること

・申込みをする日までに納付すべき住民税(区市町村民税と都道府県民税)を滞納(猶予を含む)していないこと。分社化しようとする法人については納付すべき事業税を滞納(猶予を含む)していないこと

・許認可事業の場合は、原則として許認可を受けていること

【要件】

1.事業を営んでいない方で、法人または個人として杉並区内で創業しようとする方で次の(1)(2)を満たす方

(1)融資申込み金額以上の自己資金額等があること

(2)具体的な計画があること(融資実行後、個人事業は1か月以内に開業、法人は2か月以内に設立すること)

2.事業を営んでいない方が法人または個人として杉並区内で創業し、創業した日から1年未満の方。

3.中小企業者である法人で杉並区内で分社化しようとする具体的な計画を有する方または分社化により設立された日から1年未満の方。

この制度については、下記URLをクリックすると杉並区のホームページへリンクします。ご参照ください。

http://www.city.suginami.tokyo.jp/shinseisho/sangyo/yuushi/1006197.html